꼭 알아야 할 실비보험 실손보험! 이 둘은 어떤 것일까?

실비보험과 실손보험은 어떤 차이가 있을까? 이번 시간에는 이 둘은 어떤 보험이고 어떤 차이가 있는지 알아보는 시간을 가져보도록 하자.

결론부터 말하자면 실비보험은 실손보험과 같은 것이며, 정식 명칭은 ‘실손의료비보험’ 이다. 이 실손 의료비 보험은 어떤 것인지 알아보는 시간을 가져 보자.

쉽게 알아보는 실손의료비보험은?

우리가 흔하게 알고 있는 실비보험은 실손보험과 같은말 이며, 정확한 명칭은 ‘실손의료비보험’이다.

그렇다면 왜 누구는 실비보험이라 하고 누구는 실손보험이라고 말하는 것일까?

실손의료비보험에 대해서

실손의료비보험에대해 한 문장으로 요약하자면 ‘본인이 실제로 계산한 병원비를 환급해 주는 보험’이다.

보험에는 특정한 질병이나 특정 사고를 보상해 주는 것들이다.

대표적으로 보장내역은 암보험, 뇌졸중, 교통사고 등이 있다.

다만 실비보험은 위와 같은 특정 질병 및 사고를 보상해 주는 것이 아니라 모든 질병(아픈 것)과 상해(다친 것)에 대해서 실제 본인의 부담한 비용을 환급해 주는 보험이다.

그래서 이것을 실비보험이라고 한다.

급여와 비급여는?

실비보험으로 병원비를 환급받고자 할 때 보면 급여 90%, 비급여 80% 이런 문구를 많이 보았을 것이라 생각한다.

이러한 문구의 의미는 급여성 비용은 90%까지 환급을 해주고 있으며, 비급여 진료비는 80%까지 환급을 해준다는 의미이다.

그러다 보니 본인이 실제로 낸 진료비는 각각 10%와 20%가 되는 것이다.

그렇다면 여기서 발하는 급여와 비급여는 무슨 의미일까?

실비보험에서 급여는 의료보험 처리가 되는 것

비급여는 의료보험 처리가 되지 않는 것

병원을 갔다면 병원비 100%를 자기 돈으로 하는 경우는 없다.

그러한 경우 우리나라의 경우 특히나 건강보험이 잘 되어있는 국가이기 때문에 많은 지원과 혜택을 받을 수 있기 때문이다.

다만 나라에서도 지원해 주지 않는 부분은 비급여 부분이며 이것은 자기 돈으로 전부 다 내야 한다.

쉽게 말하자면 동물 병원비가 비싼 이유가 바로 의료보험이 없기 때문에 전부 개인이 부담해야 하기 때문이다.

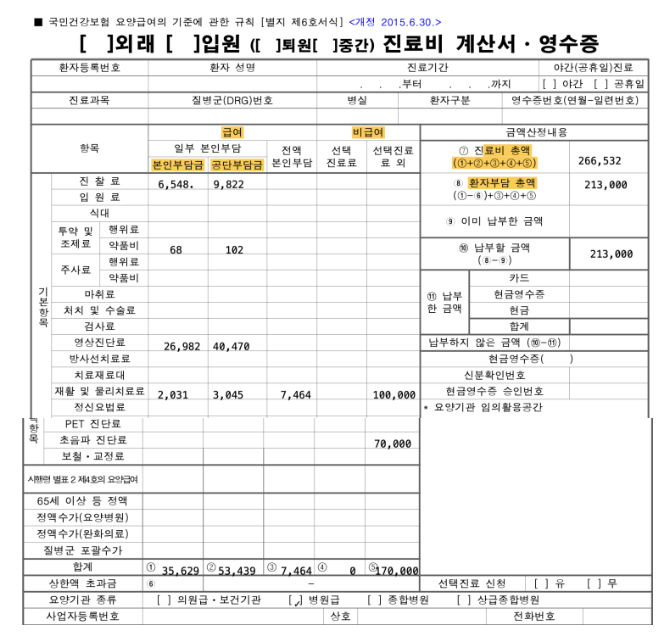

실제 병원비영수증에서 실비환급금 계산을 해보자.

병원비 영수증을 통해서 위 부분을 다시 한번 알아보는 시간을 가져보도록 하자.

여기서 알아야 할 것은 다음과 같다.

다만 위 병원비는 영수증과 유사하게 만들어진 자료로 계산하기 전에 확인해야 할 것들에 대해서 알아보자.

- 본인의 실손보험 세대 → 세대에 따라 급여와 비급여 환급률이 다르다. 그것을 먼저 확인을 해야 한다.

- 본인이 간 병원 종류 → 급여에 따라서 통원 공제비용이 다르다! 또는 세대마다 통원 공제비용을 정하는 기준이 다르다. 이것은 추후 세대별로 알아보도록 하자.

- 입원 또는 외래 어떤 차이가 있지?

일반적으로 많이들 가지고 있는 3세대 실손의료비 보험을 기준으로 확인해 보자.

또한 입원보다는 외래가 더 많기 때문에 외래를 기준으로 확인해 보도록 하자.

3세대 실비는 급여는 90%, 비급여는 80%, 비급여 특약은 70%까지 환급이 가능하다.

먼저 3세대 실비 외래 환급금 계산 방법은 본인이 낸 병원비에서 통원 공제비용을 빼는 것이다.

3세대 실비 통원 공제비용계산하는 방법은?

통원 공제비용을 계산하는 방법은 다음과 같다.

- 의원급 병원에서는 1만 원 Vs ‘급여 10% + 비급여 20% 환산액’ 중 큰 금액이 통원 공제비용이다.

- 병원 & 종합병원급은 1.5만 원 vs 급여 10% + 비급여 20% 환산액 중 큰 금액이 통원 공제비용.

- 상급종합병원은 2만 원 vs ‘급여 10% + 비급여 20% 환산액’ 중 큰 금액이 통원 공제비용

여기에 더해서 3세대 비급여 특약 2종 치료를 받았다면 더 따져보아야 할 것들이 있다.

- 도수 ㆍ체외충격파 ㆍ증식치료 – 350만 원 한도 내에서 2만 원 vs 보상 대상 의료비 30% 중 큰 금액 공제

- 주사료 – 250만 원 한도 내에서 2만 원 vs 보상 대상 의료비 30% 중 큰 금액 공제

- 자기 공명 영상 진단 (MRI / MRA) : 300만 원 한도 내에서 2만 원 vs 보상 대상 의료비 30% 중 큰 금액 공제

3세대 실비 통원 공제비는 병원급당 정액 공제비용 vs

급여 10% + 비급여 20% + (비급여 특약 30%) 합산액 중 큰 금액

영수증의 실비를 계산해 보자.

위의 영수증에서의 경우 비급여 일반 비급여와 비급여 특약이 각각 7만 원, 10만 원이 들어가게 된다. 본인의 병원비 영수증에서 이 항목이 일반 비급여인지 비급여 특약으로 들어가는지를 파악해야지만 정확한 금액이 나오게 된다.

위쪽 영수증을 토대로 환급금을 계산해 보자면 다음과 같다.

통원 공제비용 = 급여 * 10% + 비급여 * 20% + 비급여 특약 * 30%

= ① + ③ = 43,060) * 10% + 초음파 비급여 (70,000) * 20% + 증식치료 비급여 특약 (100,000)* 30%

= 4,306 + 14,000 + 30,000 = 48,306

통원 공제비용 구하는 방법은 위에서 설명했던 것을 넣어서 확인해 보자.

병원 & 종합병원금 공제비용은 1.5만 원 VS 급여 + 비급여 + 비급여 특약 값은 48,306원 이게 더 크니 환자 부담 총 액에서 48,306원을 공제해야 한다.

만약 급여 10% + 비급여 20% 금액이 더 적었다면 1.5만 원만 빼면 됐지만 보험사에서 손해 보는 일은 없다! 그렇기 때문에 다음과 같은 계산값이 나온다.

◎ 환자의 총 부담액은 (213,000) – 통원 공제비용 (48,306) = 164,694

대략적인 금액이 계산이 된다.

다른 볼만한 이야기.